資本市場至今仍未脫離1990年代末期的泡沫。2000年網通泡沫之後,央行擴大資產負債表,政府擴大支出,金融機構增加槓桿,試圖緩合泡沫破滅的負面影響。如今,金融機構槓桿程度過高,央行的流動性刺激政策似乎至今無法發揮功效,政府的負債過高,大規模的財政刺激方案難以施展,留下的是獲利空間非常有限的各種資產。股市估值仍處歷史高位區,未回落至歷史的平均值;債券利率已低,未來獲利空間非常有限。部分地區的農地、住宅不動產,炒作仍然十分活躍,但租金收益率貼近於0%,泡沫形成中,未來獲利空間有限。

(圖:美國政府負債不斷攀升,2000年後飛快的增長)

(圖:英國金融業的槓桿倍數。即便金融海嘯過後已經 5 年了,目前的槓桿倍數還在歷史高點。)

(圖:長期歷史研究顯示,當資本流動的能例越高的時候,陷入銀行危機的國家就會增高。我們目前仍處在20世紀以來,資本流動能力的高點,銀行危機國家數升高的序幕)

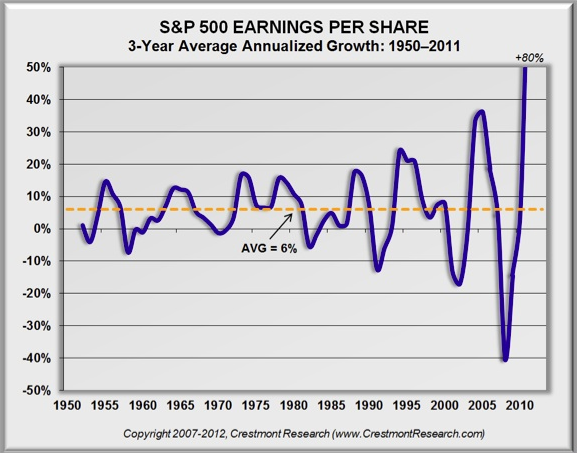

(圖:金融鬆綁和資本流動性增加,1980 以來,企業的盈餘波動度增加)

(圖:美國股市總市值占 GDP 比重,雖然從 2000 年網科泡沫後回跌,這十多年來,我們似乎還在消化網科的泡沫後遺症)

(圖:股票的估值仍然偏高)

(圖:股票的估值仍然偏高)

(圖:各國央行的救市行動,吹起更多的泡沫。美國農地價格炒,潛在的泡沫形成中 ... .紐西蘭的畜牧用地、農地也可見得相似的漲幅)

(圖:通膨調整油價高漲)

(圖:通膨調整油價高漲) (圖:房地產在過去10年累積驚人的漲幅,有些地區才剛開始走弱,有些地區還在乾燒。以租金報酬率/房價所得比,房地產投資的租金收益貼近0%)

(圖:房地產在過去10年累積驚人的漲幅,有些地區才剛開始走弱,有些地區還在乾燒。以租金報酬率/房價所得比,房地產投資的租金收益貼近0%)當再一次泡沫破滅齊發時,央行和財政部們還是同一套辦法嗎?

0 意見:

張貼留言